2022年供应链管理服务行业境内上市公司全方位对比

供应链管理服务行业作为现代经济的关键支撑,近年来在中国境内发展迅速,众多上市公司积极参与其中。本文从业务布局、业绩表现、市场策略等方面,对2022年境内供应链管理服务行业的主要上市公司进行全方位对比,帮助读者深入了解行业现状和竞争格局。

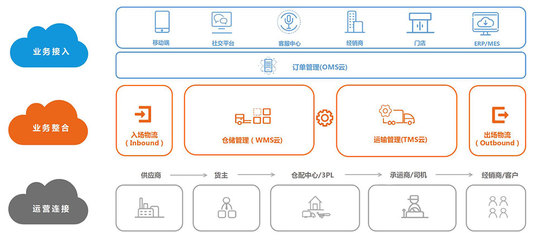

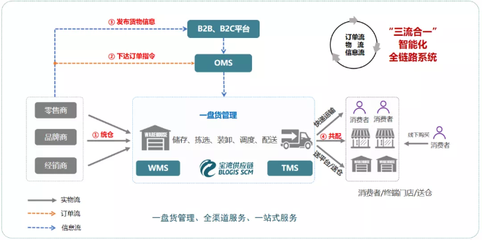

从业务布局来看,主要上市公司如顺丰控股、京东物流、中国外运等,均以综合供应链解决方案为核心,覆盖仓储、运输、配送、信息技术等多个环节。顺丰控股凭借其强大的物流网络,重点布局高端供应链服务,包括冷链、医药等领域;京东物流则依托电商优势,强化一体化供应链能力,突出智能仓储和末端配送;中国外运则在国际物流和跨境供应链方面表现突出,服务范围覆盖全球主要市场。其他企业如飞力达、华鹏飞等,则专注于细分领域,如工业供应链或大宗商品物流,形成差异化竞争。总体而言,业务布局呈现多元化趋势,但头部企业更注重全链条整合和数字化转型。

业绩对比显示,2022年行业整体受宏观经济和疫情影响,呈现分化态势。根据公开财报,顺丰控股在营收和利润方面保持领先,2022年营收超2000亿元,净利润稳步增长,主要得益于其高效的运营效率和科技投入;京东物流紧随其后,营收增速较快,但受成本压力影响,盈利能力有待提升;中国外运在跨境业务支撑下,业绩相对稳定,但增速放缓。相比之下,中小型上市公司如新宁物流、长久物流等,面临更大的市场挑战,部分企业出现亏损,主要原因是运营成本上升和客户需求波动。从关键指标看,行业平均毛利率在10%-15%之间,净资产收益率(ROE)差异较大,头部企业普遍高于行业平均水平。

行业发展趋势显示,数字化和绿色供应链成为焦点。上市公司纷纷加大科技投入,例如应用人工智能、大数据优化库存管理,推广区块链技术增强透明度。同时,在政策推动下,企业开始注重可持续发展,减少碳足迹,例如顺丰和京东在电动车配送和包装回收方面取得进展。竞争格局上,市场集中度逐步提高,头部企业通过并购整合扩大份额,而新进入者则依靠创新模式如共享供应链平台寻求突破。

2022年供应链管理服务行业境内上市公司在业务布局和业绩上存在显著差异,头部企业凭借综合实力和科技优势占据主导,但细分领域仍有机会。未来,行业将加速向智能化、绿色化转型,企业需持续优化服务以应对市场变化。

如若转载,请注明出处:http://www.yingya020.com/product/19.html

更新时间:2025-11-28 23:43:57